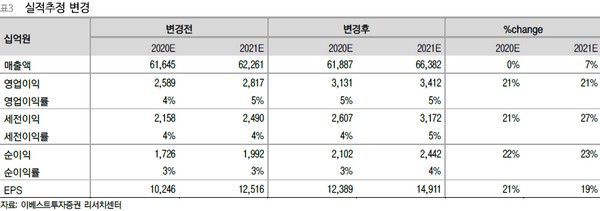

▲LG전자 실적 추정 변경. (자료제공=이베스트투자증권)

이베스트투자증권 이왕진 연구원은 “3분기 예상 실적을 기존 매출액 16.4조 원, 영업이익 6621억 원에서 매출액 16.4조 원, 영업이익 9231억 원으로 상향조정한다”며 “코로나19에 따른 홈코노미 요구가 지속하며 프리미엄 가전, TV 중심의 판매량이 견조한 가운데, 마케팅 비용 축소와 75인치 이상 대형 패널 위주의 판매량이 매우 양호하며, 스마트폰 ODM(제조업자개발생산) 확대가 지속하며 MC(모바일) 사업부 적자율이 감소하고 있기 때문”이라고 설명했다.

이 연구원은 “HA(홈어플라이언스) 사업부의 경우 역대급 장마에 주력 제품인 에어컨 판매가 미흡했으나 지속한 습한 날씨로 인해 건조기와 제습기 판매량이 상당히 견조했던 것으로 추정한다”며 “이러한 트렌드로 인해 프리미엄 전략제품인 원바디 세탁건조기(워시타워)의 판매량도 양호해 수익성 측면에서 긍정적인 모습이 이어지고 있다”고 평가했다.

그는 “HE(홈엔터테인먼트) 사업부는 대형패널 위주의 고수익성 제품 판매가 상당히 양호한 것으로 파악된다”며 “또 VS 사업부의 턴어라운드 기대감과 렌털 사업의 모멘텀을 고려하였을 때 멀티플 상향은 타당하다”고 밝혔다.

September 28, 2020 at 05:44AM

https://ift.tt/30ccxXd

LG전자, 전장 사업 턴어라운드 기대 '목표가↑'-이베스트투자 - 이투데이

https://ift.tt/2XTSLik

Bagikan Berita Ini

0 Response to "LG전자, 전장 사업 턴어라운드 기대 '목표가↑'-이베스트투자 - 이투데이"

Post a Comment